简介

当今的制药业对开发针对罕见病的孤儿药的兴趣正日益增加。在孤儿药中,有一类是用于极为罕见的疾病的,这类药被称为超级孤儿药(ultra-orphan drug),溶酶体贮积症(LSD)就是一种超级罕见疾病,全球患者少于1万人。虽然超级罕见疾病的发病率非常低,但是超级孤儿药却能为开发这类药物的制药公司带来非常丰厚的回报,健赞(Genzyme)公司开发的用于戈谢病的超级重磅炸弹药物Cerezyme(伊米苷酶)就是一个很好的例子。本文将以溶酶体贮积症为例,探讨超级孤儿药市场的机会。

日益受到关注的孤儿药物

制药行业长期以来对开发罕见病药物兴味索然, 认为这类高度未被满足的医疗需求并不值得投资。转折始于1983年,当年美国通过了孤儿药法 案(Orphan Drugs Act),之后在1997年和1999年另外两个重要的市场日本和欧盟也先后引入了类似的立法。这项立法为开发孤儿药提供了一些 新的激励措施,包括减免临床研究成本的税收、延长市场独占期、提供研发资金和更容易获得监管机构批准等。制药行业因此逐渐认识到孤儿药的收入潜力,现在,开发孤儿药已经称为制药公司一个非常有利可图的投资策略。

“ 超级孤儿药是用于特别罕见的慢性衰弱或危及生命的药物。”

– Dr Edmund Jessop, Medical Advisor National Commissioning Group

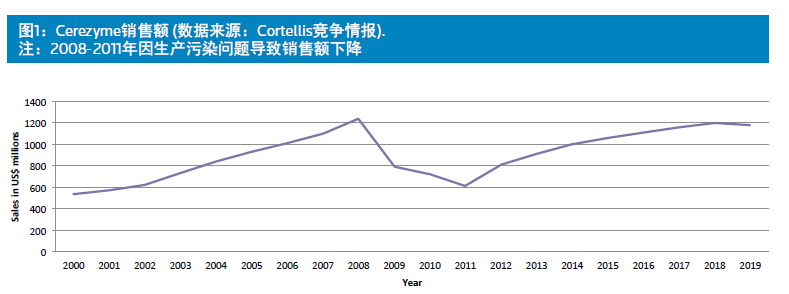

根据美国的孤儿药法案的定义,罕见病是在美国患者少于20万的疾病。超级罕见病并没有正式的定义,一般将全球患病人数少于1万的疾病认定为超级罕见病。健赞公司的酶替代疗法(enzyme replacement therapy,ERT)药物 Cerezyme及其前身Ceredase(阿糖苷酶)就聚焦于一种超级罕见疾病——1型戈谢病,并获得相当可观的收入。自1994年Cerezyme上市以来,十年间共为健赞带来超过40亿美元的收入(1991年 Ceredase上市,1998年后市场大部分被Cerezyme 取代)。2006年Cerezyme的销售额冲过10亿美元大关,成为重磅炸弹级药物。随后的2008年 该药的销售额达到巅峰值12.39亿美元。汤姆斯路透社预测,2018年Cerezyme的年销售额仍能保持在12亿美元左右(见图1)。戈谢病是超级罕见病溶酶体贮积症的一种,Cerezyme的成功带动了其他的一些溶酶体贮积病药物成功地进入市场。

溶酶体贮积症

溶酶体贮积症是一组罕见的遗传性代谢疾病的总称,包括50多种疾病。由于缺乏降解溶酶体中特定物质的酶,导致某些物质大量累积,影响细 胞功能。该类疾病通常根据累积的物质进行分类,如神经鞘脂贮积症(sphingolipidoses)、粘多糖贮积症(mucopolysaccharidoses,MPS)、 脂质贮积症、糖原贮积症、寡糖贮积症等。每种具体的疾病发病率(以活产婴儿计)不同,最高的庞贝氏症(Pompe disease)为1/4万,最低的 涎酸酵素缺乏症(sialidosis)仅有1/420万,绝大多数低于1/10万。大多数溶酶体贮积症为常染色体隐性遗传,不过粘多糖贮积症II型(MPS II,又 称亨特氏综合征)、法布里病(Fabry disease)和Danon病是X连锁遗传。

不同的溶酶体贮积症,甚至同一种疾病的不同亚型,其表现形式,发病年龄和严重程度各不相同。溶酶体中包含有除红细胞之外的生物体所有 细胞,缺乏特定的酶会导致多种系统的疾病,表现为神经系统、肾脏、心血管、胃肠道、肌肉骨骼、眼科和呼吸系统的问题。该病通常的发病年龄是婴儿期和儿童期,个别疾病也会成年发病。临床表现有的在婴儿早期就有严重致命的症状,有些要到成年后才逐渐出现衰弱症状。绝大多数症状都非常严重,预后很差。

溶酶体贮积症药物市场

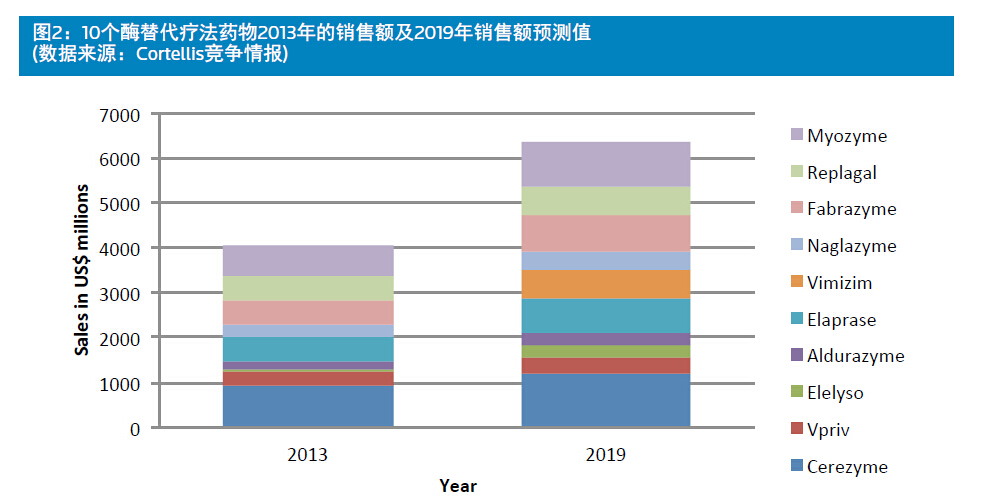

自Ceredase和Cerezyme上市以来,又有13个针对不同溶酶体贮积症的药物在美国或者欧盟批准上市(见表1)。这些药物中绝大多数是酶替代 疗法药物,也就是通过静脉注射给予外源性的酶以替代机体所缺乏的酶,从而改善患者的症状、整体健康水平并延长寿命。2013年10个主要的已上市的酶替代疗法药物的销售额总计40.55亿美 元,预计2019年将达到63.87亿美元(见图2)。

预计这10个药中超过一半2019年的销售额将超过5亿美元:健赞公司3个,Cerezyme(伊米 苷酶),1型戈谢病,12亿美元;Myozyme( 阿葡糖苷酶α),庞贝氏症,10.26亿美元;Fabrazyme(β-半乳糖苷酶),法布里病,8.125亿美元;夏尔公司2个,Elaprase(艾 度硫酸酯酶),粘多糖贮积症II型(亨特氏综 合征),7.266亿美元;Replagal(α-半乳糖 苷酶),法布里病,6.292亿美元;BioMarin 1 个,Vimizim(elosulfase alfa),粘多糖贮积症IVA型(Morquio A综合征),6.556亿美元。

这10个药物中最新上市的是2014年2月上市的 Vimizim。除此之外,其他的9个酶替代疗法药物均已面世5年以上(如Myozyme和Elaprase) ,有些甚至超过10年(Cerezyme、Fabrazyme和 Replagal),而且销售额仍在稳步增长。销量下降的只有Fabrazyme和Replagal,这两个药都是 用于法布里病。另外,所有这10个酶替代疗法药物都是首个,且大多数情况都是唯一用于所针对适应症的药物。

在Cerezyme之后又有一些戈谢病的酶替代疗法药物陆续进入市场,但它们都无法与Cerezyme比肩。预计夏尔的Vpriv(velaglucerase alfa)2018年能达到巅峰销售额4.246亿美元,辉瑞的Elelyso(taliglucerase alfa)在2019年达到巅峰销售额2.75亿美元。

“对溶酶体贮积症的酶替代疗法药物的成功和监管和商业因素的双重激励使药企对开发超级罕见病药物产生了巨大的兴趣。”

– Thomas Kirkegaard, Orphazyme Aps

酶替代疗法的一个限制是,因为血脑屏障 (blood-brain barrier,BBB)的选择性通透性,外源性的酶无法到达所有主要的靶器官,特别是中枢神经系统。因此,首个酶替代疗法是针对1型戈谢病的,因为这个疾病不涉及到中枢神经系统。目前已上市的酶替代疗法药物还没有一个能够通过血脑屏障,或者治疗溶酶体贮积症中的神经系统疾病。

另一种治疗溶酶体贮积症的方法是底物减少疗法(substrate reduction therapy,SRT),它限制了不需要的溶酶体内的物质的累积。比如,Actelion的Zavesca(美格鲁特),这个药物已经获批,用于当不能使用酶替代疗法时1型戈谢病的治疗。该药还获得欧盟批准用于尼曼匹克症C型。但是,对于其他的涉及到神经系统溶酶体贮积症,如Tay-Sachs病(家族性黑蒙性痴呆) ,Zavesca无效,而且该药物还有非常严重的不良反应。2013年Zavesca的销售额为1.036亿美 元,预计今年销售额可达巅峰值,1.15亿美元。

不过,底物减少疗法还有另一个优势,就是它们的口服给药途径,比起需要注射的酶替代疗法,患者使用起来更为方便。另一个底物减少疗法药 物健赞的Cerdelga(eliglustat tartrate)也用于1型戈谢病。健赞已经向美国和欧盟提交了Cerdelga 的上市申请,预期2019年销售额可达7.42亿美元。这说明,如果有突出的临床或安全型数据,非首个上市的药物也能取得丰厚的收益。

虽然溶酶体贮积症药物市场日益收到关注,但是大多数这类疾病仍旧缺乏有效的治疗方法,市场上的药物有限。制药公司仍在积极探索各种治疗 方法,包括传统药物的和创新药物(见表2)。

注:NTSAD—Tay-Sachs病及相关疾病协会(Tay-Sachs & Allied Diseases Association)

NICHD—美国国家儿童保健和人类发育研究所(National Institutes of Child Health and Human Development)

TRND—罕见病和被忽视疾病治疗计划(Therapeutics for Rare and Neglected Diseases)

一些第二代的酶替代药物能够通过血脑屏障或者增强相关外周组织对酶的摄取。另外,值得注意的是,还有伴侣疗法和基因治疗这两种治疗方法。伴侣疗法是基于一些小分子进行治疗,这些小分子能够与有缺陷的酶连接并使其稳定。因为绝大多数的溶酶体贮积症只是酶活性显著降低,而不是完全失去功能。基因治疗则旨在纠正产生有缺陷的酶的基因。

开发这些新型药物的通常是孤儿药市场的大玩家如健赞、夏尔和BioMarin,但是也有一些最近十年刚刚成立的小公司关注这一市场。这类公司往往将注意力放在超级罕见疾病上,特别是溶酶体贮积症和/或中枢神经系统疾病,比如Oxyrane、Orphazyme、ArmaGen、JCR制药和Abeona Therapeutics(见表3)。

超级孤儿药的优势

表1和表2所列的药物均已获得美国和/或欧盟的孤儿药地位。除了监管层面对研发孤儿药的激励政策外,一些商业上的驱动力也推动药企积极开发孤儿药,比如能更快地收回研发成本、市场营销成本较低,而且售价较高。在定价方面,为了能够从相当小的目标人群收回研发支出,超级孤儿药的开发商都会设置超高的价格。而且因为生物药物(比如酶替代药物)的生产成本更为昂贵,医保也不愿意承担,而这类医疗需求明显未得到满足,所以这种高价也会得到支持。

大家已经发现,在药品价格和疾病的患病率之间存在着负相关性,也就是说,疾病越是罕见,治疗药物越是昂贵。已经面世的用于溶酶体贮积症的酶替代疗法药物都是些有史以来最为昂贵的药物。但是,还有更贵的,亚力兄制药(Alexion)的Soliris(eculizumab),用于超级罕见病阵发性睡眠性血红蛋白尿症(PNH) 和非典型溶血性尿毒综合征(aHUS),在美国每名患者一年的药费高达44万美元,比每年药价38万美元的溶酶体贮积症药物Vimizim还要高。与此形成鲜明对比的是庞大的丙肝市场 (1.7亿名患者),因高价而饱受诟病的吉列德 (Gilead)的Sovaldi(sofosbuvir)每个疗程的 费用是8.4万美元(表4)。

“孤儿药的售价和患病率呈反比。患病率越低,药价越贵。”

–Eline Picavet, Department of Pharmaceutical and Pharmacological Sciences, Leuven

超级孤儿药的高定价也与患者使用是否方便相关。迈兰公司(Mylan)的Cystagon和Raptor的Procysbi就是个很好的例子。这两个药物用于同一种超级罕见疾病,也是溶酶体贮积症的一种,肾病型胱胺酸症,且都是半胱胺。Cystagon已经面世了约二十年,售价为每年8000美元,但需要每6小时用药一次,哪怕在夜间也是如此。2013年Raptor上市了针对同样适应症的Procysbi,这是个长效制剂,只需要每12小时给药一次即可。考虑到开发成本和其用药的便利性,Raptor为 Procysbi定了每年25万美元的价格。有趣的是,在德国,因为有新药市场秩序法(New Drug Market Order Law,AMNOG)的存在,药品很难获得自由定价,但Procysbi却以14.4万欧元的价格获得了政府医保。这说明,一个简单的剂型改进会对 产品的经济效益产生重大的影响。分析师预测2015年Procysbi的销售额将达1.444亿美元,这 个数字已经超出了公司为开发这个药物而付出的研发和运营成本。

结论

溶酶体贮积症药物市场是个很好的例子,说明投资开发超级罕见病药物是值得的。一些制药公司现在已经专注于罕见病药物市场。另外,通过溶酶体贮积症药物进入罕见病市场也是个不错的方法。但是,现有的治疗方法存在着不少限制,比如酶替代疗法不能治疗神经症状。这就为后来者开发出创新疗法留出了空间。

目前大多数创新疗法都还处在早期阶段。尽管如此,制药业仍积极投入资源开发。这表明, 虽然罕见病的患病人数很少,但药企还是愿意在这类药物上投资,因为它们知道,投资可以收回,而且最终会盈利。