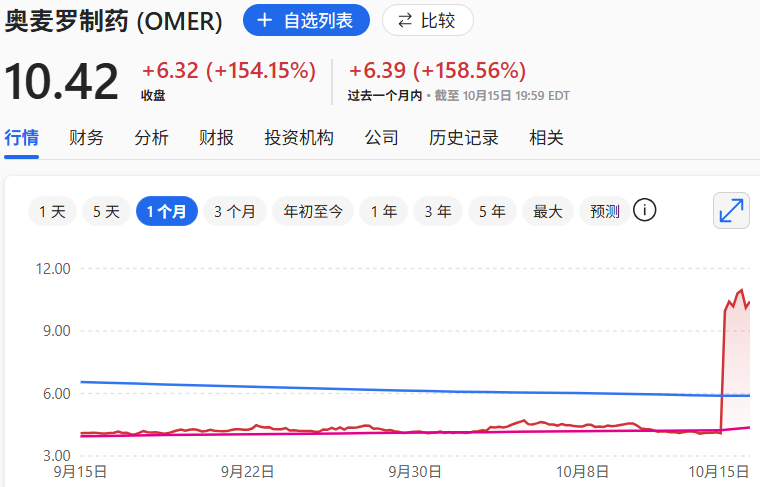

2025年10月15日,生物制药公司Omeros(OMER.US)股价飙升158%,目前市值为7亿美元。

股价飙升的背后,是诺和诺德宣布以21亿美元从Omeros处购买其实验性罕见疾病药物扎替尼巴特(zaltenibart)的相关权利。

根据协议,Omeros 将先获 3.4 亿美元预付款,剩余款项与研发、商业化里程碑挂钩。zaltenibart 是一款针对罕见血液及肾脏疾病的在研药,被业内视为潜在 “重磅炸弹”。诺和诺德的巨额投资是对这款药物的高度认可。

此举并非偶然 —— 诺和诺德在罕见病领域积累深厚,近期更将 “巩固罕见病领导力” 列为核心战略,zaltenibart 正是其管线扩张的关键布局。

zaltenibart 是一种旨在抑制 MASP-3 的抗体,MASP-3 是一种作为补体系统替代途径关键激活剂的蛋白质。补体系统是免疫系统的重要组成部分,其失调已被证明与许多罕见疾病的病理生理学有关。

Zaltentibart在多个治疗领域和适应症中具有应用潜力,包括阵发性睡眠性血红蛋白尿症(PNH)、肾脏疾病(如免疫球蛋白A肾病(IgAN)、C3肾小球病和非典型溶血性尿毒综合征)以及其他免疫和补体驱动性疾病。

Omeros 公布了zaltenibart治疗 PNH 的 II 期临床试验的积极数据。阵发性睡眠性血红蛋白尿症是一种罕见的获得性血液疾病,患者免疫系统会错误地攻击并破坏红细胞,导致健康红细胞水平降低及其他并发症。zaltenibart已显示出优于其他正在研发或已上市的替代途径抑制剂的多种潜在优势,且耐受性良好,迄今为止所有临床试验均显示出可接受的安全性。

交易完成后,诺和诺德计划启动zaltentibart治疗PNH的全球三期项目,并探索在一系列其他罕见血液及肾脏疾病领域的进一步开发。

此次股价与成交量的双爆发,凸显了资本对 “诺和诺德 + 潜力药物” 组合的信心 (巨头的成熟研发与销售网络)。Omeros 的暴涨印证了市场对生物制药板块的关注转向,罕见病药物因 “高壁垒、高利润” 正在逐渐成为机构布局焦点。

业内预测,诺和诺德的入局将引发跟风效应,具备技术优势的罕见病药企或迎来估值重构。

目前,全球罕见病药物市场正加速扩张,中国尤为突出。据Evaluate Pharma预测,到2028年,全球罕见病市场规模将达到3000亿美元,占全球处方药市场规模的20%。而针对中国市场,弗若斯特沙利文预测,中国罕见病药市场规模或将从2020年的13亿美元,激增至2030年的259亿美元(约合1800亿元),年复合增长率高达34.5%。

政策端的审批绿色通道(如 FDA 快速通道)与技术端的 AI 赋能、基因编辑突破,正在共同将罕见病这一 “小众领域” 推为黄金赛道。