近期,各个药企发布了Q1财报。罕见病信息网梳理了全球销量TOP5的罕见病药品。

销量第一的Trikafta是福泰制药(Vertex)的当家产品,也是畅销书《十亿美元分子》的主角,今年第一季度销售额为24.84亿美元,有望突破百亿美元。

自2020年以来,Trikafta的年销售额分别为39亿、57亿、76亿和89亿美元,年均增长率达到32%,2023年更是占福泰制药总营收的90%。

福泰制药绕开所有竞争拥挤的赛道,是差异化创新的典范。

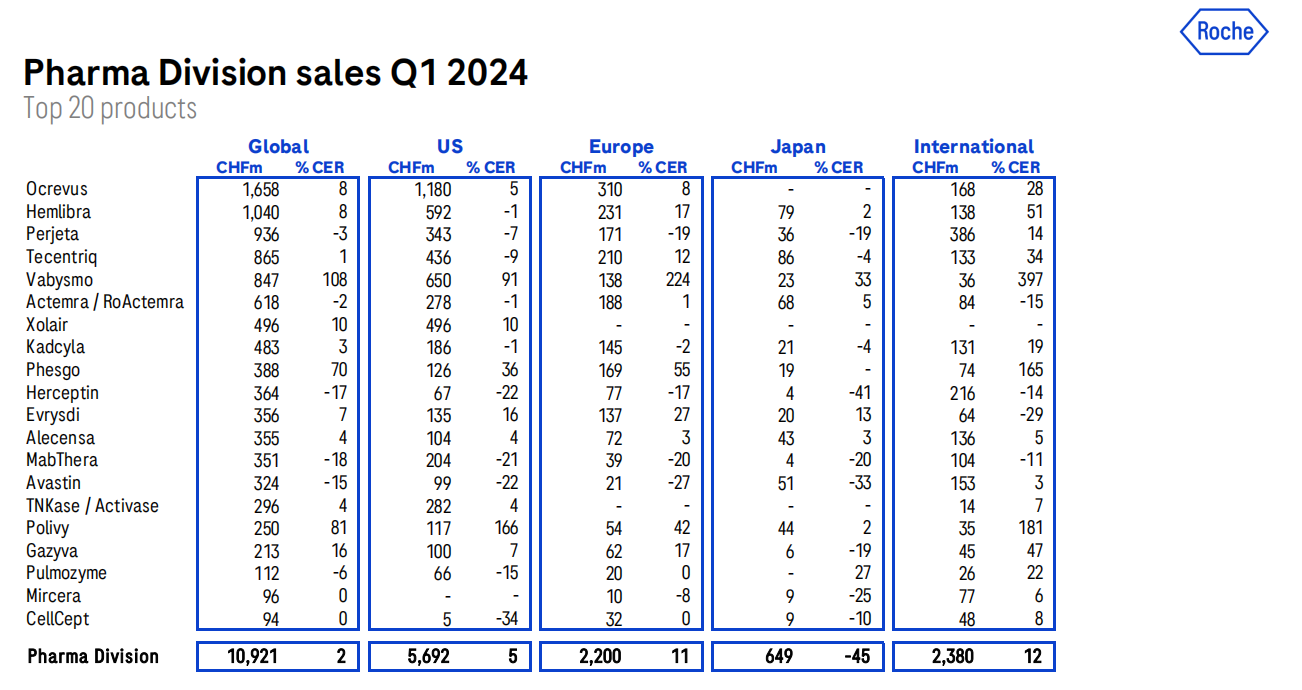

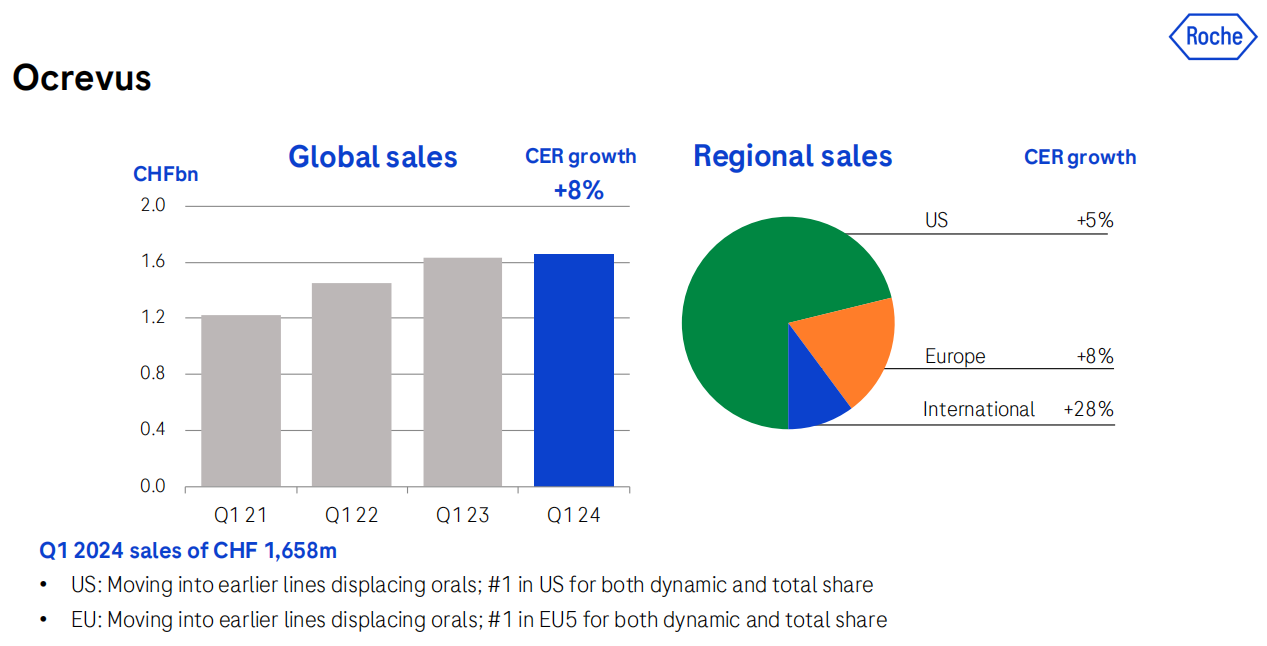

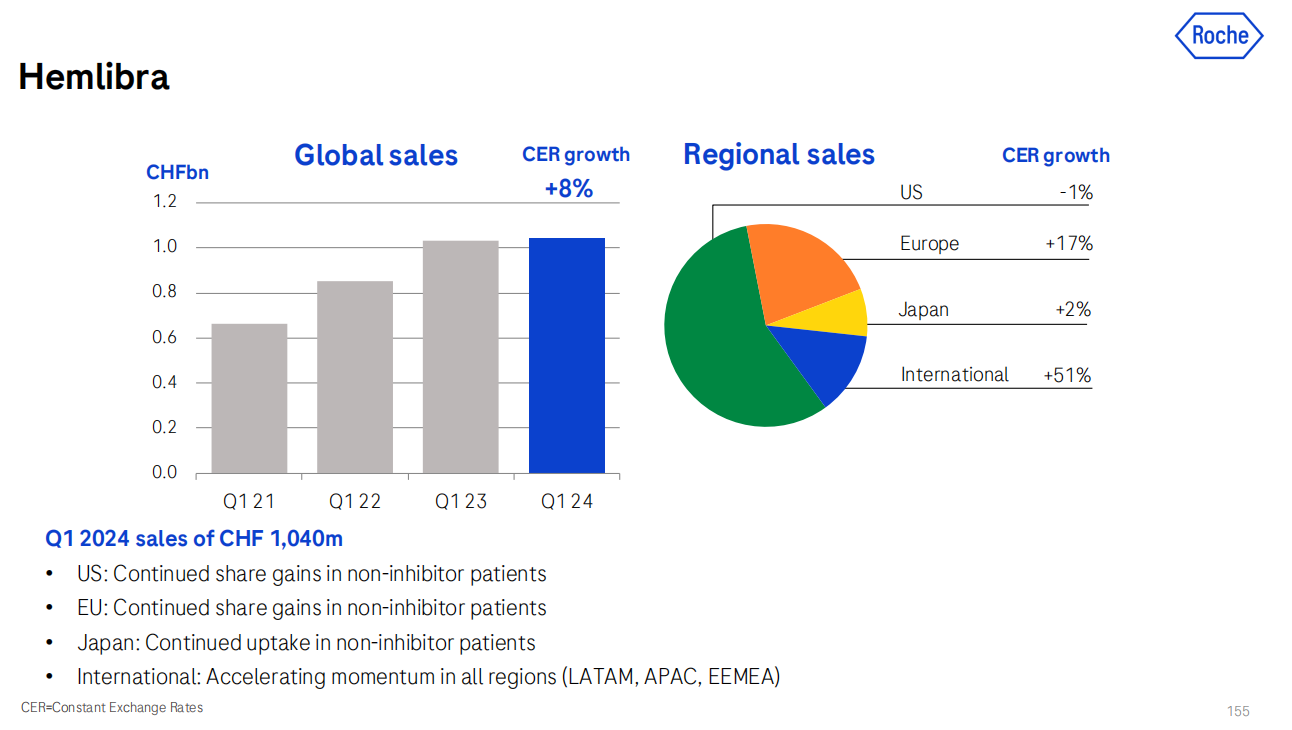

与福泰制药一样,罗氏制药在罕见病药物市场也取得了显著成绩。根据其最新发布的第一季度财报,罗氏的两款主要产品Ocreuvus(奥瑞利珠单抗)和Hemlibra均表现强劲,分别用于治疗多发性硬化(MS)和A型血友病。

奥瑞利珠单抗Q1销量约16.6亿瑞士法郎,同比增长8%;未来,随着注射型奥瑞丽珠单抗批准,该药物销售额将有望大幅增长超过20亿美元。此外,A型血友病药物Hemlibra Q1销量约10.4亿瑞士法郎,同比增长8%。

位列第十一名的利司普兰(Evrysdi)同样值得关注。利司普兰和Zolgensma同为诺华脊髓性肌萎缩症(SMA)的治疗药物,Zolgensma是一款基因疗法,售价高达212.5万美元,而罗氏虽然入局晚,却是全球批准的首个口服疗法。定价仅为每年最高34万美元,或将凭借便利性、价格优势、广泛的获批地区优势,抢占市场份额。

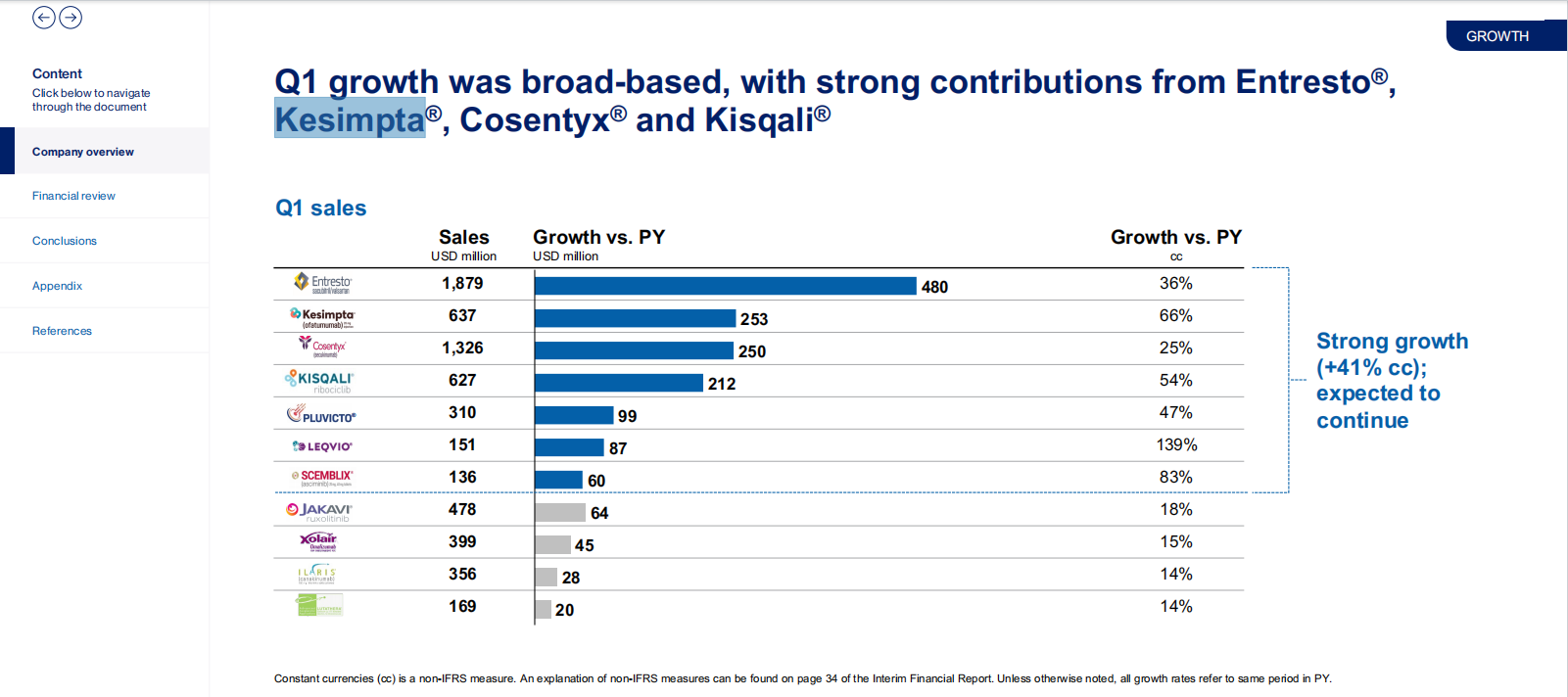

罗氏和诺华的竞争还有多发性硬化症治疗市场,在这一领域,罗氏面临着诺华给到的压力。诺华MS治疗药物Kesimpta(奥法妥木单抗)销量高达6.37亿美元,相较2023年Q1实现了66%的同比增长。从增速来看,诺华的这款药物远超罗氏的Ocreuvus(奥瑞利珠单抗)。每月一次在家皮下注射,比需要静脉输注给药的O药提高了便利性和依从性。

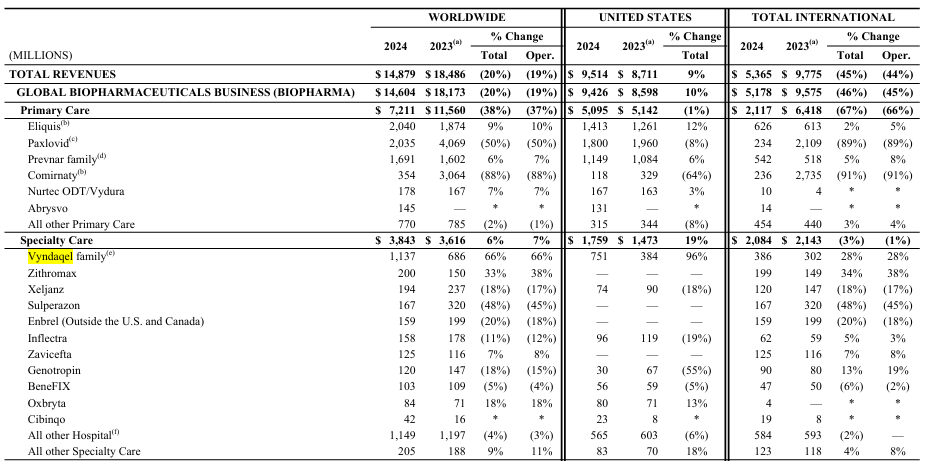

增速超过50%的还有辉瑞针对转甲状腺素蛋白淀粉样变性开发的Vyndaqel系列药物(Tafamidis Meglumine),在2024 Q1销量11.37亿美元,同比增长66%。它是辉瑞旗下销售额和增速双高的药物之一,2023年全年销售额为33.21亿美元,同比上涨36%。

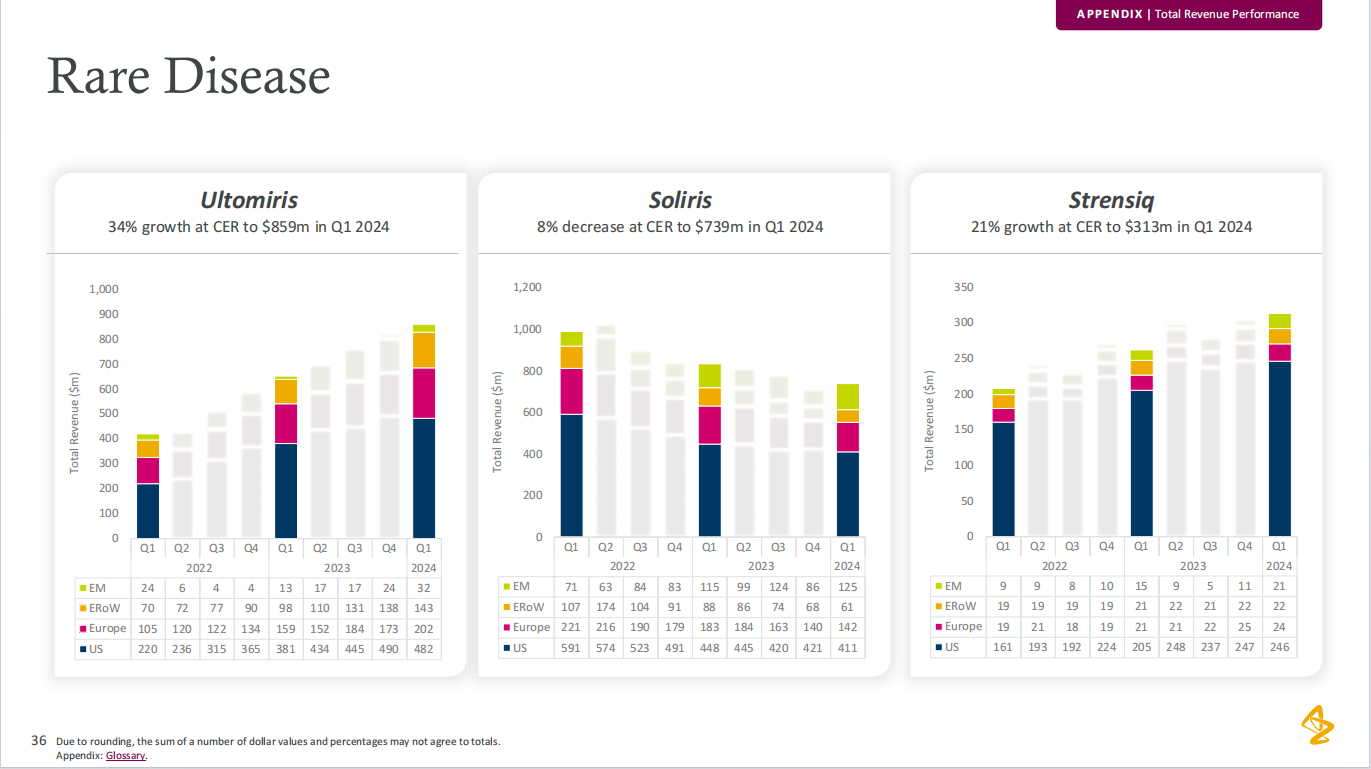

在全球销量Top 5的罕见病药品中,不容小觑的还有一款产品,即阿斯利康的Ultomiris (适应症:阵发性睡眠性血红蛋白尿症),其Q1销量为8.59亿美元,涨势同比超过30%,这是依库珠单抗(Soliris)的下一代接棒产品,正借着公司在罕见病领域搭建的优势加速患者渗透。

依库珠单抗已经在多个国家和地区获批不同适应症,在临床上用于治疗两种罕见的血液疾病,包括阵发性睡眠性血红蛋白尿(PNH)和非典型溶血尿毒综合征(aHUS),此外还有一种神经系统疾病——重症肌无力(MG)。其中新适应症用于视神经脊髓炎获FDA批准。

从整体营收来看,阿斯利康Q1实现营收 126.79 亿美元。其中,罕见病管线的销量达26亿美元,占比20%,同比增长16%。

* 数据说明:

本文基于各公司发布的第一季度财报整理所得,如有遗漏、错误请后台留言。

撰稿:贾芊芊

编辑:和星星