2024年9月6日,在第十三届中国罕见病高峰论坛开幕式上,《时不我待:中国罕见病立法研究报告》研究成果正式发布,该报告在国内第一次全面梳理和论证了中国罕见病立法工作的必要性和可行性、立法方向和意义、立法目标和路径,为罕见病患者的法律权益保障发声呐喊,同时结合国际经验和中国多年实践经验,希望给立法工作者、政策制定者和研究者提供一份翔实的案头资料,以加速推动罕见病立法工作的实现。

即日起,罕见病信息网将对该报告进行系统性连载,本篇章为连载六,敬请关注后续更新其余。

第二章他山之玉一各地区罕见病立法的缘起、历程和成就

第三节 韩国罕见病立法:患者保障与产业发展并重,本土企业迅速崛起

立法条件和背景

作为与中国同属大陆法系的后发国家,韩国具有较完善的医疗市场监管和医疗保障体系,且 同样具有培育本土生物医药产业的雄心。韩国根据其立法系统、医疗经济模式、药品监管和医疗保障的特点,走通了适用于韩国自主环境下的罕见病立法路径:

在立法系统方面,韩国法律制度属于大陆法系,为立法法和判例法的混合制度。立法系统是单院制,由国民议会负责制定法律,总统具有否决权。为了适应人口老龄化下变化的医疗需求,韩国的医疗保健法规也在不断调整。

在医疗经济模式方面,韩国在鼓励进口医疗产品的同时推动研发和生产本国医疗产品。韩国政府致力于提高医疗保健服务的可及性和质量,并在2014年引入RSA解决高价药品可及性问题。

韩国的药品监管是由韩国食品药品管理局 (Ministry of Food and Drug Safety,MFDS) 来负责监督和管理食品、药品和医疗器械等产品的安全性和质量。MFDS是韩国政府机构, 具有制定法规和标准的权力。

在医疗保障方面,韩国是全民医疗保险制度,由国家健康保险服务(National Health Insurance Service,NHIS) 管理。医疗保险费用由被保险人和雇主共同分担,被保险人在 使用医疗服务时需要承担一定比例的自费费用。另外,NHIS 对药品具有定价权。

在这一背景下,韩国通过多部门协同,多渠道立法,以点及面,于近年出台综合全面的罕见 病专项法律,全方位保障罕见病患者权益的同时鼓励了本土产业的创新发展。在立法过程中,韩国充分借鉴他国经验,找准突破口先解决了药物供应短缺的紧迫需求,再不断拓展直至出台罕见病专项法律。这一成就不但实现了对罕见病患者的充分保障,同时也促进了本土产业的发展。

2.3.1 经验一 :集各国之大成,放宽标准

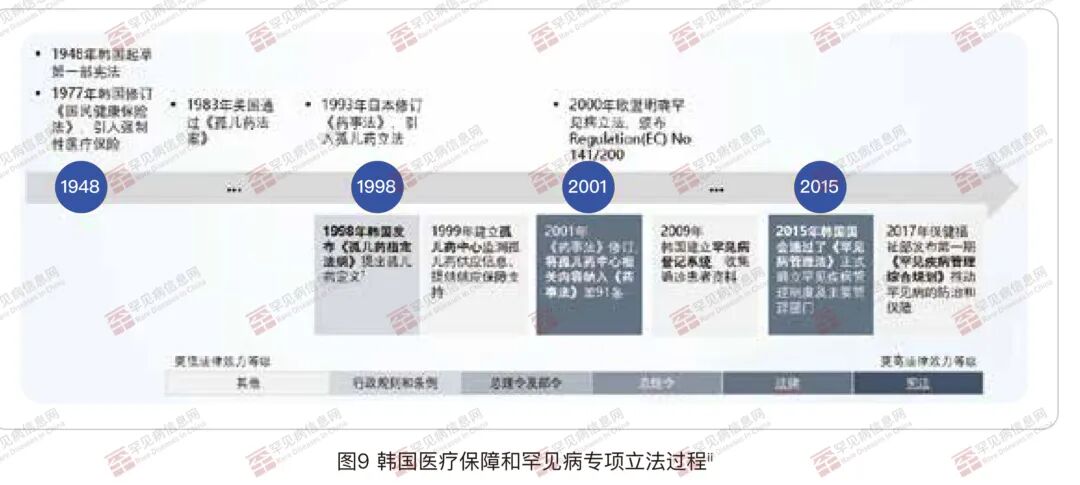

继美国和日本颁布罕见病相关法律之后,韩国于2001年先修订了《药事法》明确孤儿药中心 职责以解决供应问题,并陆续颁布了系统化管理的专项法律。尽管《罕见病管理法》迟至 2015年方才颁布,但这一法案充分吸收了世界各国法规的成果,是一部完善详尽的罕见病患者权益保护的法规。

站在前人肩膀上,韩国针对罕见病的一系列立法工作,采各家之长,结合本国发展产业的需求,放宽了各类标准,有些措施甚至比美国还要激进:

罕见病及孤儿药界定:在韩国,如果一种疾病的发病人数少于两万人,且目前没有合适的治疗方法,或者药物用于治疗尚未开发出适当疗法的疾病,以及与现有替代疗法相比安全性或有效性明显提高的药物,可被认定为孤儿药。按照韩国的人口比例,这是相当宽松的标准。此外,韩国的孤儿药界定也不单一参考流行病学数据,也兼顾了对产业研发创新的 理解。

研发资助:对于全球无药的孤儿药,韩国卫生福利部会为指定的公司、大学或其他研究机构提供2至3年的研发资助,资助范围主要涵盖早期研究,包括临床前研究和 I 、Ⅱ 期临床研究,以推动韩国本土孤儿药的研发。

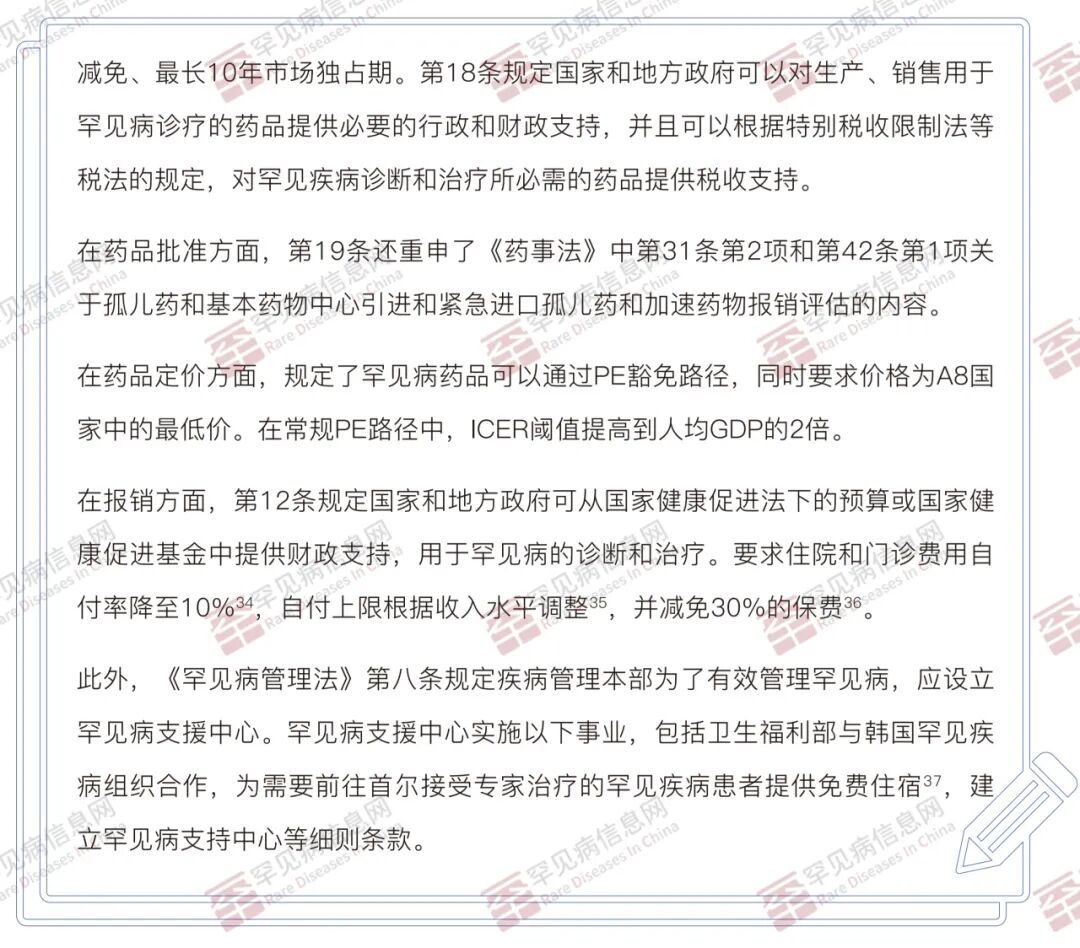

审批优惠:在上市注册环节,孤儿药可享受优先审批和费用减免政策。常规新药审评费用 最高可达682.8万韩元,而孤儿药审评费用最高仅为375.6万韩元,减免近50%。

市场独占期:孤儿药拥有长达10年的市场独占期(长于美国的7年市场独占,直接对标了欧洲),如果期间开发了儿童适应症,则可以再延长1年,相比普通药品,市场独占期总 体上可延长4-7年,保障了药企的市场利益,鼓励企业投入孤儿药的研发和生产。

税收减免:上市后,孤儿药能享受增值税减免,普通企业可减免20%的所得税,中小企业可减免30%的所得税。

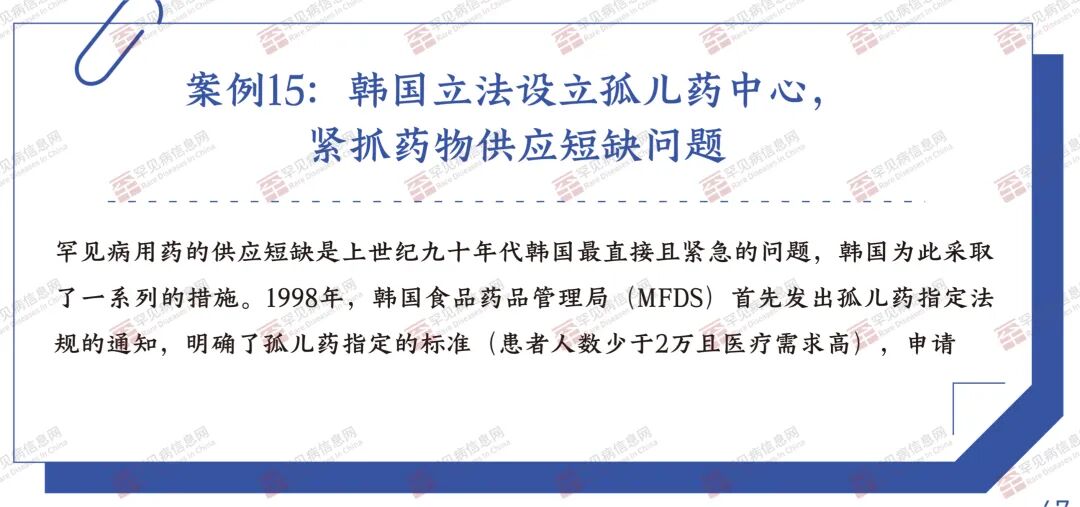

2.3.2经验二:紧抓药物供应短缺,保障患者用药

在韩国罕见病立法过程中,首先从最紧急的药物供应短缺入手。这也是韩国罕见病和孤儿药体系中,最具特色的一个部分。依据《民法》修订的孤儿药指定法规,韩国设立了孤儿药中心。 基于两年实践经验后,再修订《药事法》以明确孤儿药中心的职责。

供应保障部门及协作:韩国孤儿药和基本药物中心 (Korea Orphan &Essential Drug Center,KOEDC) 负责监测孤儿药和基本药物的供应信息,并与韩国医生协会、韩国药师会等7个专业协会建立紧密合作关系。 KOEDC依托这些协会的上报和自身发起的调查, 监测市场短缺孤儿药的供应情况,并上传至官方信息系统。

供应管理措施:在出现供应中断后,KOEDC 会开展基础调查和专家咨询,研究供应短缺对 患者治疗的影响,以及国内外供应情况和替代药品的基本情况,并根据调查结果形成供应管理方案。之后,MFDS将综合判断供应方案等,对供应中断品种作出响应,采取紧急使用批准、外包生产等措施。

继《药事法》解决药物供应问题之后,韩国采取了多项措施继续为罕见病患者提供全面保障。2001年起,国民健康保险 (NHI) 开始为低收入罕见病患者提供医疗经济援助。经过多年的实践经验积累,韩国于2015年正式颁布了《罕见病管理法》,以全面而系统地为罕见病患者提供保障。

该法案界定了罕见疾病及孤儿药的相关概念,并正式确立了罕见疾病管理制度及主要管理部 门、明确了针对孤儿药的特殊研发激励措施、要求卫生福祉部 (MHW) 承诺加大对罕见病预 防、诊断和治疗计划的研究与开发、规定每五年发布一期《罕见疾病管理综合规划》、确立 了罕见疾病患者医疗保障和资金援助的基本办法。

2.3.3经验三:本土创新,自主发展

基于以上立法,韩国围绕罕见病患者全生命周期都做了不少实践,在提高整体诊治效果上富有成效。这不但提高了药物可及性,覆盖了更广的患者受益群体,而且吸引了市场资金的投入,进一步促进了韩国本土产业的研发和创新能力的提升。

在2015年《罕见病管理法》通过后,韩国获得认定的孤儿药在2015年经历大幅增长,达49个药物,是前五年平均数量的1.8倍30。韩国本土研发能力也得到进一步发展,截至2019年, 韩国获批249个孤儿药,其中93个为韩国本土企业开发,占比近40%³8。同时,更广阔的患 者群体也因此获益,每年获得孤儿药治疗的病人数量在2015年从1.8万大幅提高至2.6万人, 增长率达近50%³。另外,保障资金的投入也变得更高,孤儿药所占总药物报销支出的比例在2015年也经历大幅增长,达到0.71%,给每位罕见病病人的平均花费也达7%的增长率。

与此同时,韩国本土企业开始着眼海外市场。比如,2024年1月,大宇制药的First-in-class 的PRS抑制剂Bersiporocin 在欧洲获得了治疗特发性肺纤维化 (IPF) 的孤儿药认定。2023 年11月,钟根堂与诺华就其治疗腓骨肌萎缩症 (CMT) 的组蛋白去乙酰化酶6抑制剂 CKD-510 签署了一项价值13亿美元的合作协议。我国企业也有多个创新药是从韩国引进。例 如,2019年1月,北海康成公司与韩国绿十字制药公司 (GC Pharma) 签署了大中华地区独 占许可协议,获得了艾度硫酸酯酶β注射液在大中华地区的独家商业化权益,该药物于2020年9月在我国获得国家药监局批准上市,用于治疗亨特综合征(黏多糖贮积症II型 ) , 年治疗费用超过百万元人民币。2021年8月,京新药业与韩国Bio-Pharm Solutions公司签署协议, 独家引进癫痫1类新药JBPOS0101, 该项目包含罕见癫痫适应症婴儿痉挛症,并且已获得美 国FDA的“儿科罕见病 (RPDD)” 和“孤儿药 (ODD)” 双重认定。

在2023年,韩国政府进一步提出未来生物医药产业几大发展目标,包括进一步提高本土研发 能力,积极出海,优化法规体系等,力争在这波生物技术范式革命中不掉队,乃至进入产业 一线行列。

综上所述,韩国罕见病的立法充分借鉴了他国经验,找准了法规的突破窗口曲线救国,最后对本土创新亦产生积极促进作用。中国可借鉴其经验,找到立刻可以行动解决紧迫需求的小切口,利用已有法规的设置,循序渐进直至颁布更完整全面的罕见病专项法律,步步为营, 功不唐捐。

◀ 重磅报告 报告获取 ▷

《时不我待:中国罕见病立法调研报告》请通过下面二维码获取,也欢迎罕见病行业从业者、媒体记者、患者家庭、政府部门能将本报告传阅给更多政策推动者。期待更多读者对报告提出批评建议!

义卖价:29元

费用仅包含设计/印刷/邮寄等成本费。