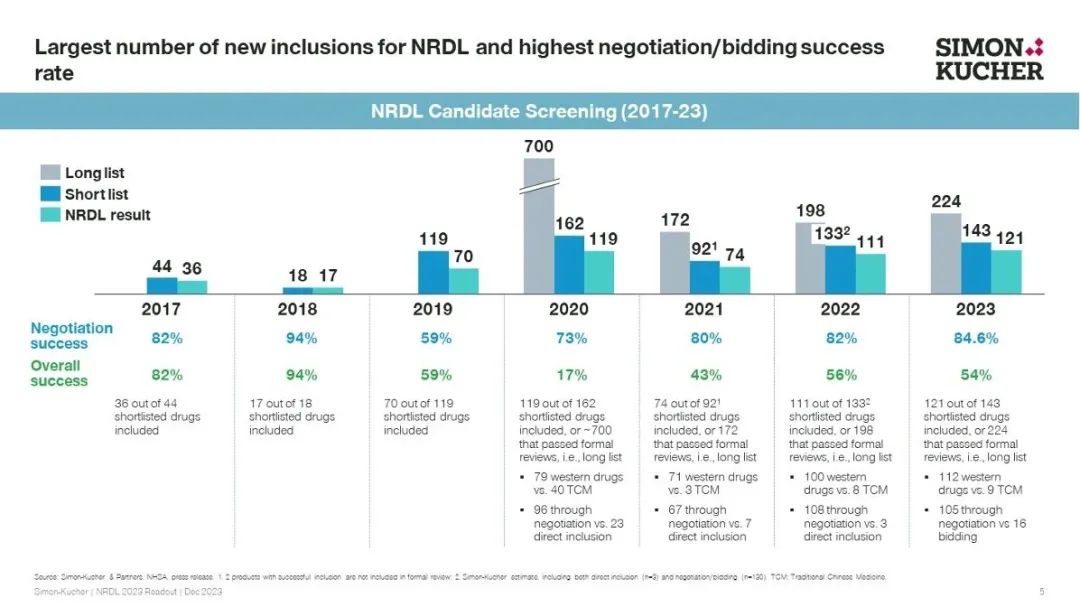

从总体结果来看,今年目录外品种有121个录入,包括105个谈判药品和16个竞价药品。谈判成功率84.6%,貌似创下近年新高,但如以通过形式审查的长名单作为基数,整体过线率54%难言惊艳。

今冬帝都的第一场雪,比往年来得略晚一些;旋踵而至的国谈官宣,波澜不惊中却也有些许亮点。

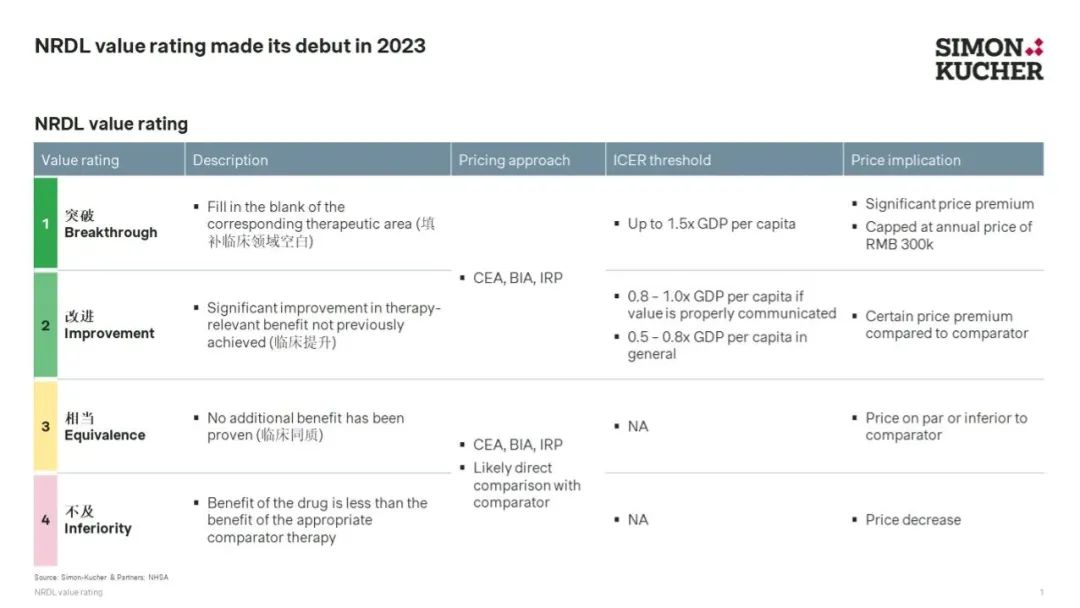

首先该体系将未满足的临床需求作为医保准入的重要考量。该体系将药品分成突破创新、改进、相当和不及,这四大类各自在评估标准和价格测算方面大有不同,整体过线率也迥异

过去一年获批的50个长名单品种中,不少属于“突破创新”,其中36个顺利列入医保,过线率72%远高于平均54%水平,凸显医保鼓励创新的取向。其中15个2023年6月压线获批品种中11个列入,药监和医保心有灵犀的默契略见端倪

“改进型”从基数上看远高于创新型,74个品种中47个获录入,过线率达到64% 倒也值得弹冠相庆

60个前度刘郎以“相当型”为主,18个选手最终上岸,包括11个谈判品种和7个竞价品种,整体成功率仅30%;其中阿伐替尼新增了疾病负担和临床需求资料,并主动降价示好,终于助其斩获今年医保

“不及型”基数其实不在少数,今年未能侥幸突围,来年机会应该更见渺茫

以肿瘤药为例,今年谈判结果忧喜参半,22个目录外品种最终成功纳入,过线率55%。

肿瘤品种中,引人注目的一众ADC无一过线,令人惋惜

首战国谈的维泊妥珠和戈沙妥珠临床价值颇获认可,产品定位也下足功夫,却也铩羽而归

急性淋巴细胞白血病ADC奥加伊妥珠今年复试,携两项中国真实世界证据有备而来,却再次折戟

然而此中最大的冷门,在于超级巨星德曲妥珠连国谈入场券都未拿到,这个赔率比德约科维奇首轮淘汰还要离谱,不少眼镜两个月前就掉了一地

德曲妥珠被挡在国谈门外,乳腺癌领域的格局难免略显沉闷

曲妥珠单抗皮下注射制剂作为改良型新药,主打2分钟固定剂量,通过彰显临床和经济学价值,节省医疗卫生资源使用,最终以新通用名成功列入,可视为一个小小的突破

目录内阿贝西利顶住压力,成功完成扩适应症,成为唯一具有早期和晚期三大适应症的CDK4/6抑制剂,将和目录内的达尔西利以及目录外的瑞波西利短兵相接

多发性骨髓瘤领域倒是颇为热闹

目录外的塞利尼索来势汹汹,锚定突破创新型,选择达雷妥尤单抗作为参照,最终完成破局

本尊达雷妥尤单抗今年面临大考,后线续约的同时加扩一线适应症,有一定的难度系数但终于过关

值得关注的是,肿瘤领域13个选择无参照,最终仅2个品种恩曲替尼和索立德吉成功准入

重症肌无力患者今年喜提两个医保品种,超出预期

艾加莫德α早早做足功课,不光在博鳌价格基础上继续下调以表诚意,更是在凸显临床有效性、安全性以及中国人群的真实疗效,最终功夫不负有心人

依库珠单抗成功斩获包括难治型重症肌无力的三个罕见病适应症,价格虽然承压不小,在即将到来的竞争压力下却也是不二的选择

佩索利单抗作为目前唯一获批泛发性脓疱型银屑病的创新药品,直接受益于第二批罕见病目录,占尽天时,虽然选择无参照却也有惊无险,得偿所愿

向来低调的嗜睡药替洛利生压线获批后,在国谈中又一骑绝尘杀出重围,不少人今夜就是不服替洛利生,也将了无睡意难以入眠

此外基石本轮借助阿伐替尼实现零的突破,阿斯利康在依库珠单抗外更收获NF1药司美替尼,罗氏以萨特利珠单抗亡羊补牢, 国产戈谢病药艾格司他完胜进口品种,诺贝仁则以西罗莫司凝胶填补TSC空白,也都颇为可圈可点

令人遗憾的是,本可填补空白的ALGS药氯马昔巴特口服溶液和UCD药苯丁酸甘油酯呼声甚高却抱恨而归,令人嗟叹不已

西蒙顾和点评 本轮国谈如同今年大火的村BA,一边是众多草根积极参与声势空前,一边则是明星落马英雄气短有苦难言 作为本届村BA的新规则,药物价值评估分类体系倒是有着重要意义。从本轮不同类别的过线率来看,价值定位将成为未来国谈成功的关键 一年一度的大戏终告尘埃落定,过线者今宵酒醒后,会发现年底的任务将更为艰巨,最后一公里对很多新品种而言,或将是更大的挑战