今日,国家医保局发布《国家基本医疗保险、工伤保险和生育保险药品目录(2023年)》。新版医保目录新增15个目录外罕见病用药,覆盖16个罕见病病种,填补了10个病种的用药保障空白。

此前,蔻德罕见病中心(CORD)曾发布《“破局最后一公里“——罕见病国谈药落地情况调研报告及政策建议(2023)》报告来了解罕见病国谈药“双通道”政策的实际落地和患者可及性情况,调研采取了定量和定性相结合的研究方法。

定量方面,报告从实证数据的角度来发现罕见病用药的落地执行情况和改进空间。基于国家医保服务平台的公开数据,我们对选定的21种样本罕见病药品的进院情况进行了量化分析,评价其在不同医疗机构、省市地区的可及性情况,并横向对比不同属性(包括不同谈判批次、剂型、治疗费用和发病率)样本药品之间的可及性差异。

定性方面,基于现有文献研究结论及近年来罕见病患者群体的反馈意见,报告梳理了“双通道”落地执行过程中主要的环节和问题,包括罕见病国谈药落地的进院、住院用药、门诊保障及“双通道”药店用药等卡点,一方面通过具体的疾病领域和患者案例来呈现当前问题和患者诉求,另一方面通过相关的最佳实践案例来提出可行的解决方案。

报告最后,聚焦罕见病患者的当前用药问题和需求,我们给出了相关的政策建议,供各级政府部门参考。

罕见病国谈药落地政策的不断推进和落实

国家医保谈判(简称“国谈”),指由医保部门与企业协商谈判,旨在就部分药品达成协议支付标准,并将其纳入国家医保药品目录管理的机制。2009年,《中共中央国务院关于深化医药卫生体制改革的意见》(中发〔2009〕6号)中鼓励探索建立医保经办机构与医药服务提供方的谈判机制。2015年,国务院办公厅发布《关于完善公立医院药品集中采购工作的指导意见》,进一步推动谈判机制的实质化,要求“对部分专利药品、独家生产药品,建立公开透明、多方参与的价格谈判机制;谈判结果在国家药品供应保障综合管理信息平台上公布,医院按照谈判结果采购药品”。

自2016年以来,在国家医保局的管理下,通过谈判纳入临床必需、疗效确切的专利药和独家药品已成为医保目录动态调整的必要环节。作为一种旨在提高药品可及性、减轻患者疾病负担的机制,常态化的国家医保谈判已经成为当前推动医疗保障改革的重要制度。

为推动谈判药品落地,近年来,国家医保局、国家卫健委发布了一系列文件,包括《关于建立完善国家医保谈判药品“双通道”管理机制的指导意见》《关于适应国家医保谈判常态化持续做好谈判药品落地工作的通知》等。从政策文件和相关文献研究来看,国家层面的谈判药品落地政策方向呈现出从建立机制到推动进院,再到实行“双通道”并提高保障水平的趋势。

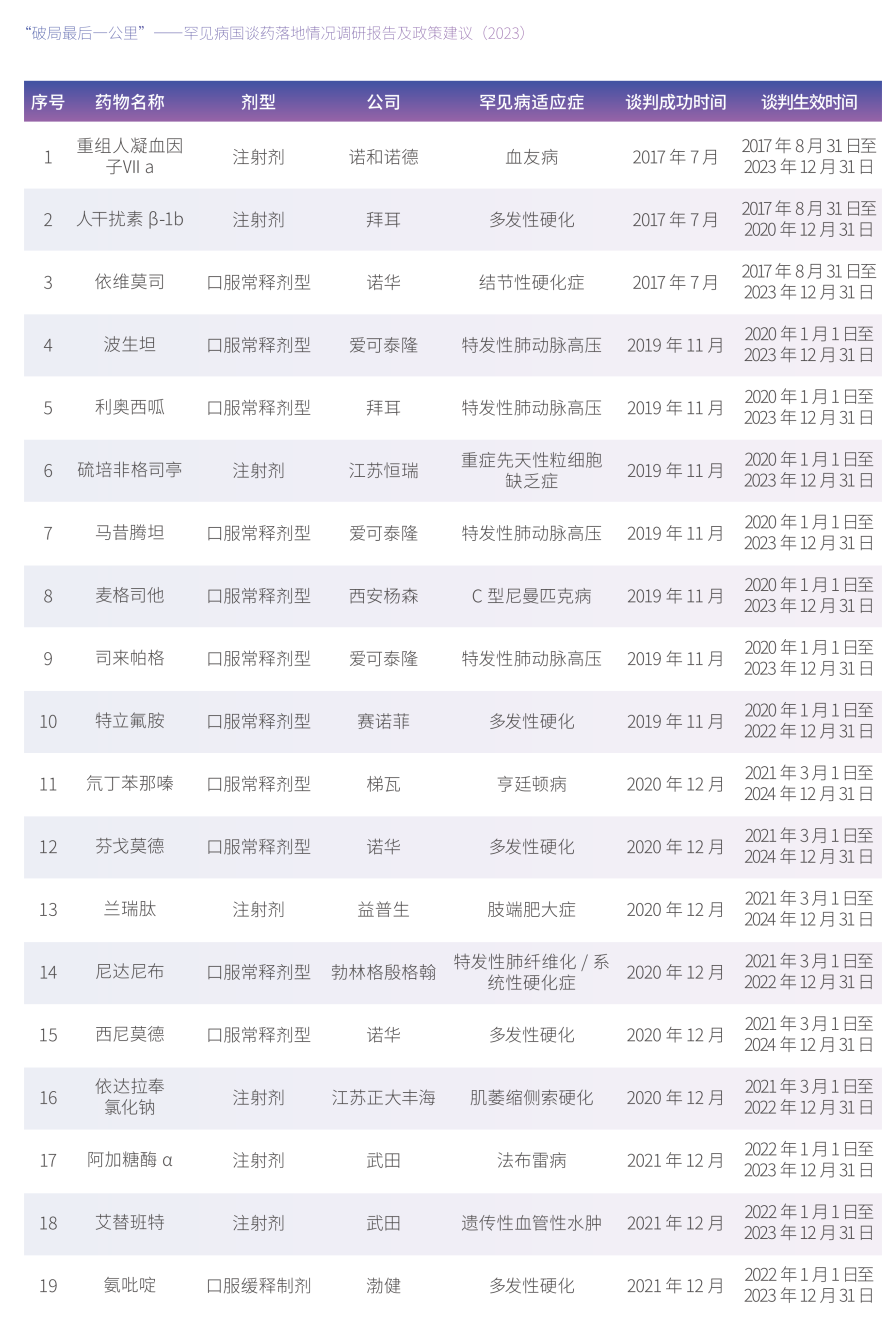

由于罕见病具有患病人数少、病种多、病情重、诊断难、治疗费用高昂等特点,罕见病患者往往面临着确诊困难、缺乏治疗手段、疾病负担沉重及社会融入遇阻等多方面的严峻问题。近年来,为实现罕见病患者“病有所医,医有所药,药有所保,保有所得”,政府从罕见病药物研发、上市、监管、定价与报销、供应等方面制定了相关政策。其中,国家医保谈判是推动罕见病药物医保准入的重要机制。截至2023年中,已有约400种创新药品通过国谈加入医保目录;其中,所有曾通过国谈纳入医保的罕见病药品共有30种,在本次调研期间仍处于协议期内的药品共有26种。

上述30种罕见病谈判药品涉及18个罕见病病种。根据《罕见病诊疗指南(2019年版)》、Orphanet数据库及研究文献整理的以上药品所涉及疾病的流行病学数据,这18个病种的国内患病率从0.32/100000到17.6/100000不等,患病人数最少约为5000人,而最多者可达到20万人以上。因此,上述所有罕见病谈判药品的落地情况,可能会对国内接近80万罕见病患者群体的用药可及性产生重要影响。

然而,现有文献研究显示,与其他谈判药品相比,罕见病国谈药存在医疗机构配备进展较慢、地域覆盖水平较低和可负担水平较差的特点。

罕见病国谈药医疗机构配备情况

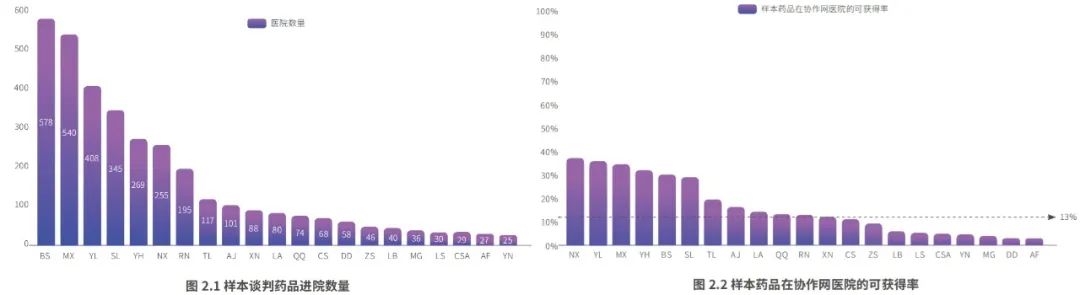

本研究数据来源于国家医保服务平台的“国家谈判药品配备机构查询”模块,以《国家基本医疗保险、工伤保险和生育保险药品目录(2022年)》纳入的协议期内罕见病国谈药为研究对象,经数据清洗后确定21种样本药品(列表见报告)。

统计分析结果节选

总体来看,罕见病谈判药品在全国医疗机构的可及性处于偏低水平,大部分药品只有90家医疗机构配备,仅覆盖13%的罕见病协作网医院;在罕见病协作网牵头医院的可及性则有较为明显的提高,覆盖了近三成的牵头医院。

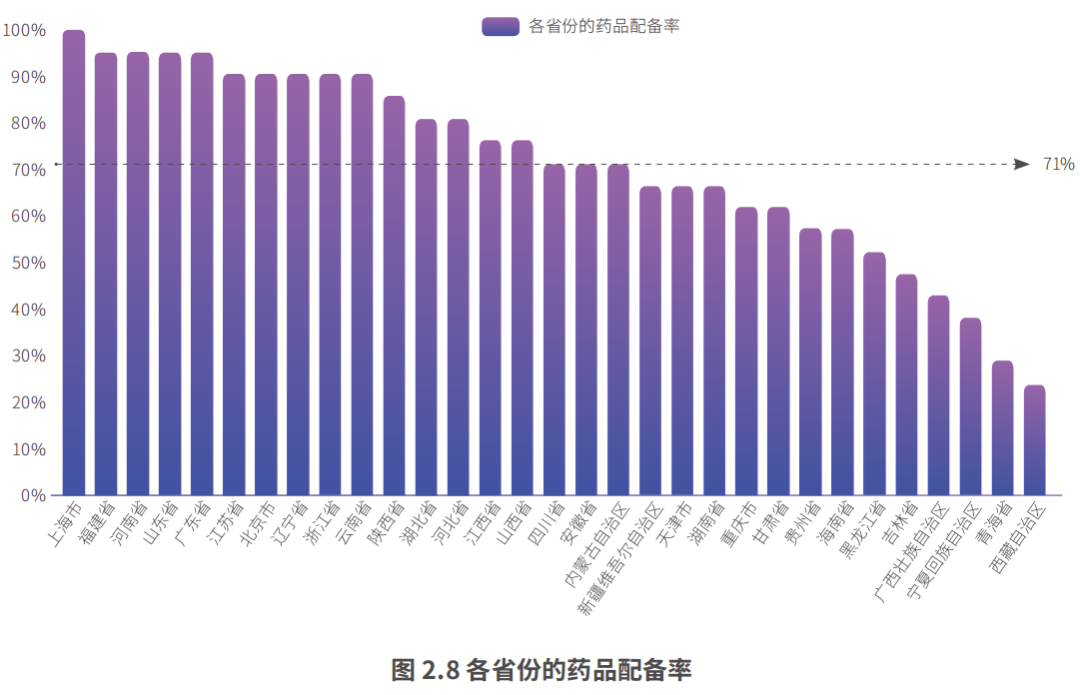

罕见病谈判药品在地域方面的可获得性总体较佳,大部分样本药品覆盖了七成的省份及近六成的省会城市和直辖市。在不同级别的城市,国谈药的可及性明显有所不同:经济发达、医疗资源丰富的城市药品配备情况总体更佳,在一线城市罕见病谈判药品的可获得率接近100%;二线城市的可获得率虽然有所下降,但是可及性仍然良好;然而在三线及以下城市,谈判药品可及性普遍较差。

由于地区经济、医疗资源等因素的差异,地区间罕见病国谈药可及性存在着较为显著的差异。在省份层面,上海市、福建省、河南省、山东省、广东省、江苏省、浙江省、河北省的罕见病国谈药可及性居全国前列;在城市层面,昆明市、贵阳市、广州市的罕见病国谈药配备进展亮眼。以上的省份和城市的实践可以为罕见病国谈药落地提供宝贵的思路和经验。

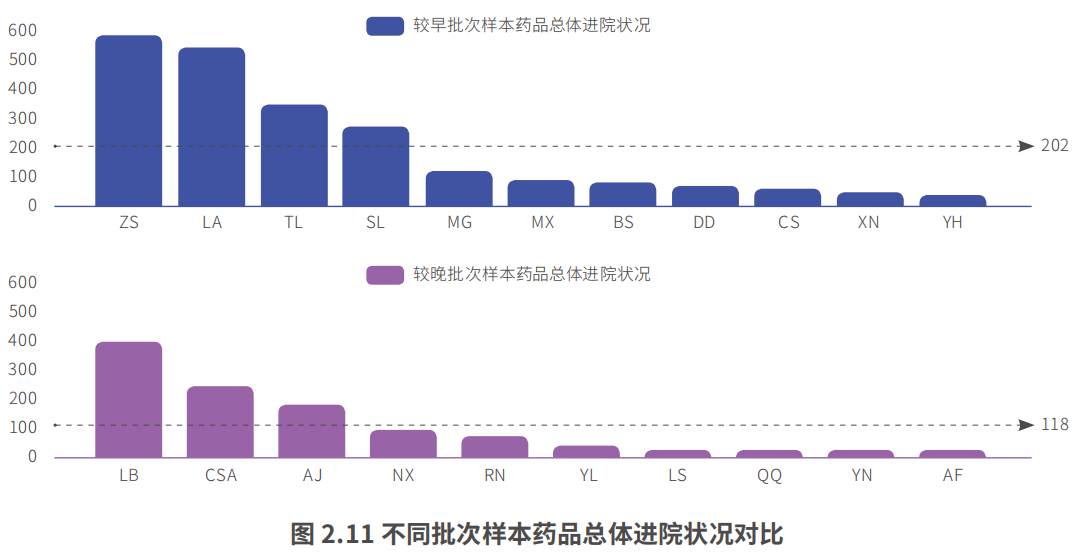

我们还基于药品进入国谈的时间、剂型、年治疗费用和对应适应症的发病率四个维度,对罕见病国谈药的可及性进行了对比。进入国谈时间的早晚对于药品的可及性有很明显的影响,进入国谈名单较早的药品可及性明显较优。对于不同发病率的药品,研究结果显示,发病率高的药品可获得性明显不及发病率低的药品。至于剂型和年治疗费用对可及性的影响,注射剂型的药品可及性不及口服剂型的药品,年治疗费用较高的药品可及性也差于费用较低的药品,不过影响程度总体有限。

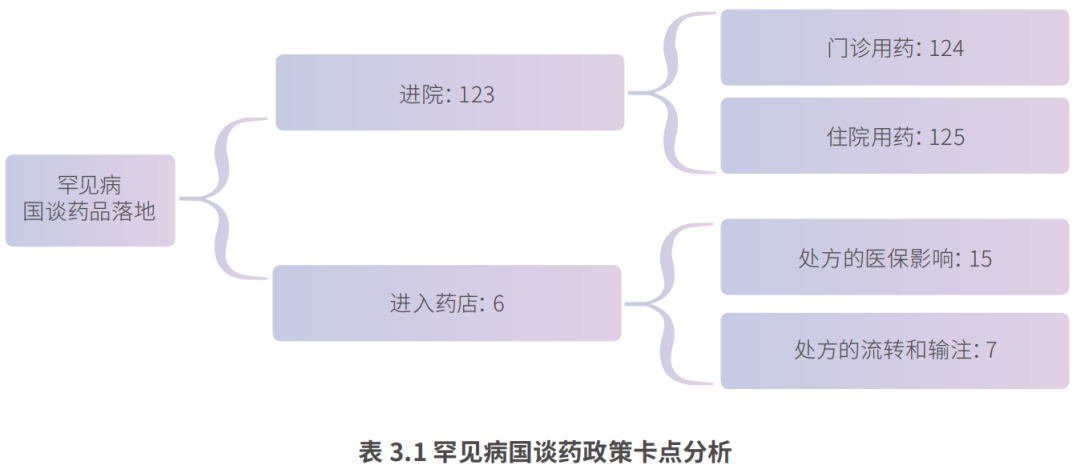

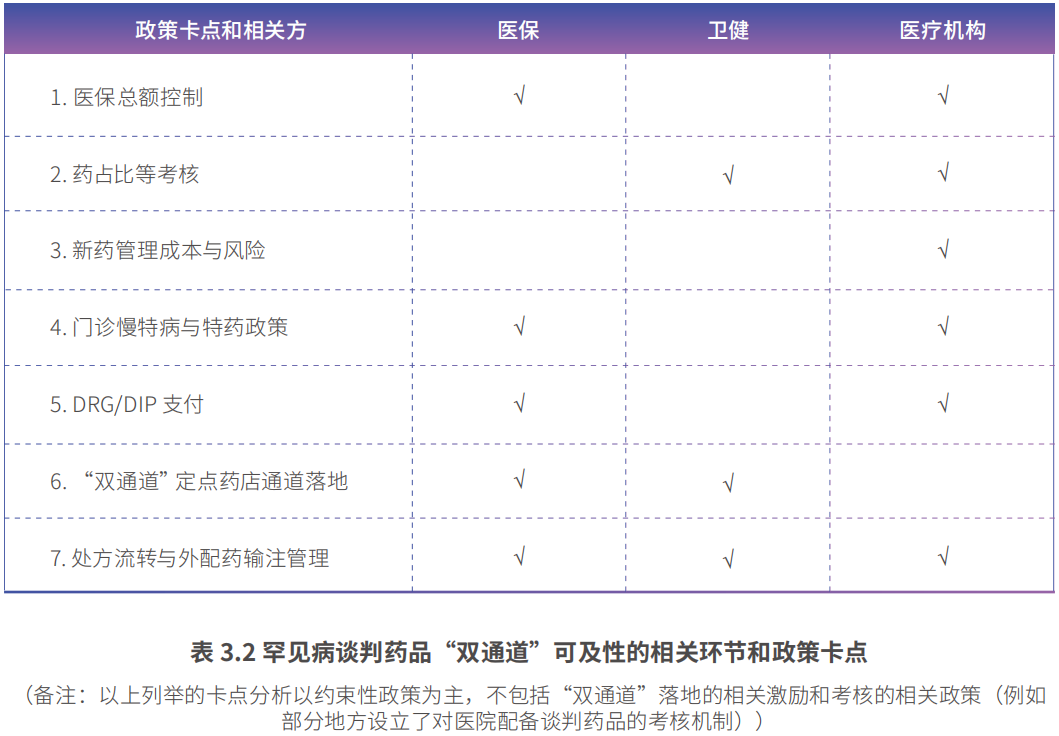

罕见病国谈药落地政策卡点分析

我们总结和梳理了罕见病谈判药品“双通道”可及性的相关环节(包括医院通道、药店通道),以及在各个环节面临的问题及其政策和决策相关方。

报告接下来从患者面临的国谈药进院,住院用药受DRG/DIP支付限制,门诊用药保障水平不足,“双通道”用药不畅等四个具体问题开展研究,结合量化分析、患者访谈和专家访谈的方法梳理不同问题的卡点所在,并参考各地已有的实践经验提供可行的解决方案。

以下为部分研究内容展示:

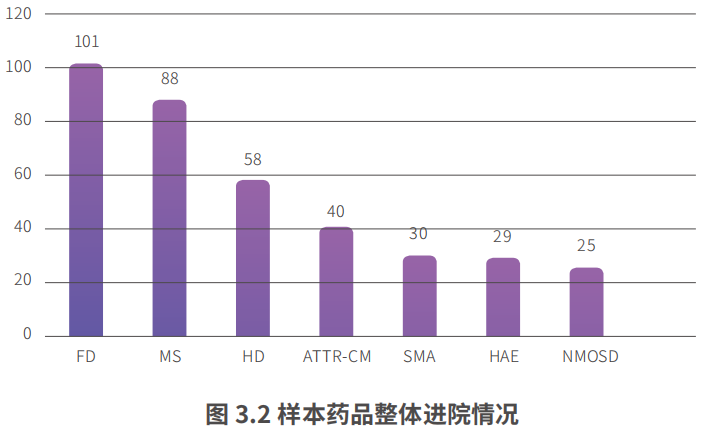

进院环节:7个样本药品配备情况分析

住院用药环节:受DRG/DIP支付限制问题专家意见

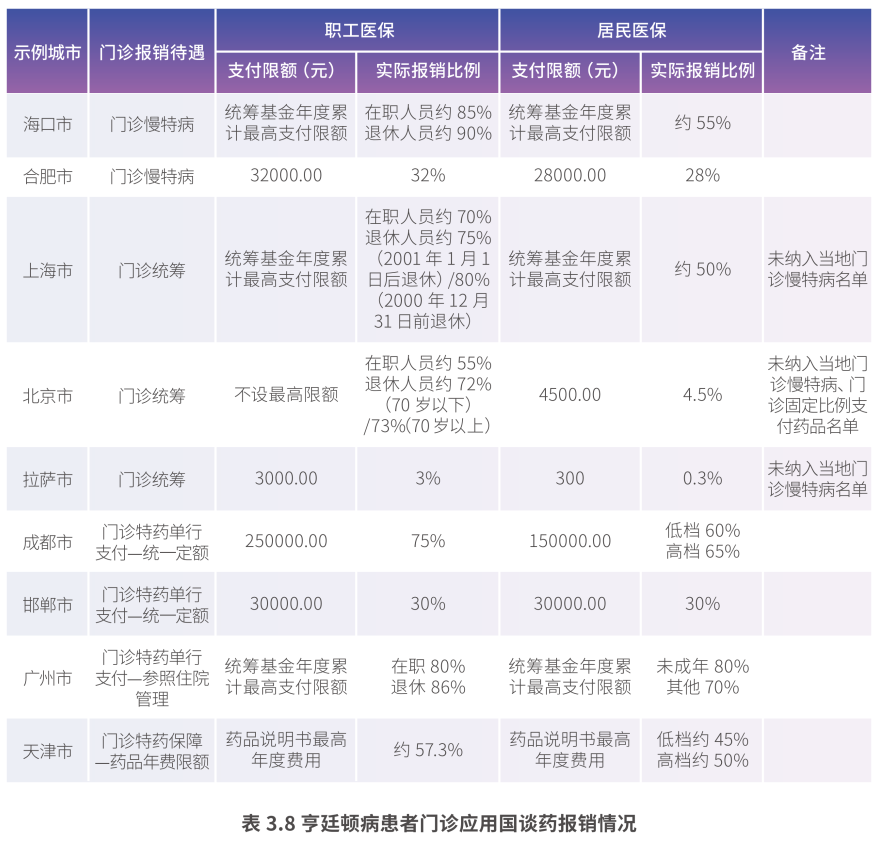

门诊用药环节:保障水平不足问题分析

“双通道”环节:药店通道形同虚设问题患者意见

政策建议 关于罕见病国谈药进院问题的建议: · 建议优化谈判药品相关药品使用考核体系,削弱医疗机构政策型顾虑及配备限制性因素; · 建议医疗机构的考核评比重视罕见病诊疗能力,向罕见病患者较为集中的高水平医院提供正面激励; · 建议各地卫健部门在国家现有政策指导下,指导医疗机构完善罕见病谈判药品临时采购相关规定,优化流程,为临床有需求的罕见病患者增设药品进院绿色通道; · 建议加强医疗机构药事会召开及谈判药品配备情况督促考核。 关于患者住院用药受DRG/DIP支付限制问题的建议: · 建议国家医保部门指导各地暂不将罕见病住院治疗费用纳入医保DRG/DIP结算及相关结算率考核,仍然按项目结算; · 建议各省市医保部门与地区高水平医院协作,重视DRG/DIP支付下罕见病患者困境,医保部门探索更为精细化的DRG/DIP测算方式,保证谈判药品落地,并建立特殊病例结算机制,而患者集中就诊的诊疗中心可以发挥牵头作用,负责提出按特殊病例结算申请,以及为重新测算及医保协商谈判提供累计病例数据支持,保证患者用药不受限; · 建议在目前实行单独支付政策的地区,医保部门结合国家现有文件及本地实际情况,做好单独支付与DRG/DIP改革的衔接,维持患者保障待遇不变。 关于患者门诊用药保障水平不足问题的建议: · 建议省级行政区的医保部门统一辖区内门特政策,明确门特药品的准入门槛和机制,评估纳入罕见病,尚未建立特药政策的省份建立特药机制,提高罕见病患者门诊保障水平; · 建议各地医保部门加强门诊保障政策与大病医保、医疗救助等政策的衔接,充分发挥大病医保、医疗救助的兜底作用,并指导商业保险公司在推出惠民性质的健康险时,充分考虑罕见病患者门诊用药诉求,缩小门诊与住院用药的保障差距; · 建议各医疗机构对医保部门下发相关政策文件的背景、意义和实施细则进行宣讲解读,帮助政策落实到位。 关于患者“双通道”药店用药不畅问题的建议: · 建议国家医保局指导医保部门,科学规范地调整“双通道”药品目录,及时纳入最新罕见病谈判药品; · 建议地方各级医保部门提高信息公开水平,明确患者“双通道”用药申请途径,并指导定点医疗机构责任医师学习掌握相关审核要求、药品配送流程及报销政策,适当拓宽责任医师遴选标准以便患者申请; · 建议各地医保部门在国家现有政策指导下建设地区/全国统一性的“双通道”处方平台,系统性地解决患者及药品信息管理、处方审核、医保结算等问题; · 建议各地卫生健康部门指导医疗机构,完善“双通道”外配国谈药的输注管理制度,明确责任划分,并鼓励发展医院日间输注中心、特药药店输注中心等创新性措施。 左右滑动查看报告目录 《“破局最后一公里”——罕见病国谈药落地情况调研报告及政策建议(2023)》全文请通过下面二维码申领,也欢迎罕见病行业从业者、媒体记者、患者家庭、政府部门能将本报告传阅给更多政策推动者。期待更多读者对报告提出批评建议! 义卖价:68元 本费用仅包含设计/印刷/邮寄等成本费。