目前,全球已知的罕见病超过7000种,但仅有5%的罕见病存在有效的治疗方法,全球范围患者都面临用药短缺的局面,巨大的患者需求催生了巨大的市场机会。随着疫情的逐步缓和,研究人员聚焦于开发针对更多疾病与罕见病的药物。2022年针对罕见病试验启动数量激增了25.4%。今年上半年FDA批准罕见病药物的热情依旧,法布里病、弗里德赖希共济失调、杜氏肌营养不良等多款药物和疗法获批上市……Biogen与阿斯利康更是在同一天斥资数十亿美元加大对罕见疾病领域的投资力度。全球罕见病药物的市场规模预计将从2020年的1351亿美元增至2030年的3833亿美元,复合年增长率为11%。

裁员1千、溢价58%、Biogen花73亿美元 收购神经罕见病公司Reata

7月28日,Biogen(渤健)公司宣布,将斥资73亿美元现金收购Reata制药公司,旨在加强其神经和罕见疾病业务。收购消息传出后,Reata的股价在盘前交易中飙升51%。

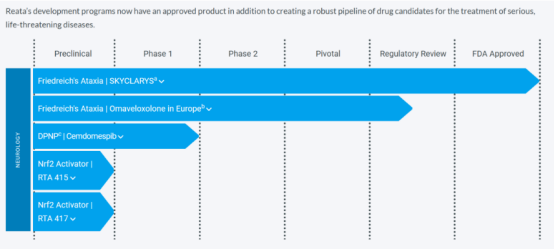

Reata公司最有价值的资产是一款在今年3月1日刚获批上市,迄今为止唯一获得批准的治疗弗里德里希共济失调的药物Skyclarys,作为Nrf2激动剂,有助于稳定FA中的氧化还原环境,从而最终抵消神经变性。FA疾病机制非常复杂,致病链条很长,修复线粒体损伤也不容易,自1997年发现FA基因以来,经过了二十多年的研究,才迎来了Skyclarys的上市,市场中无竞品,定价为每年37万美元,此次批准也是FDA出于疾病领域重大需求的考量。

根据协议条款,Biogen将支付每股172.50美元的价格,这比Reata上周五的收盘价溢价约58%。Biogen将以现金支付,并发行定期债券作为补充,两家公司预计将在2023年第四季度完成交易。

将时光倒回三天,Biogen发布2023年H1财报,并同步推出了一项名为“Fit for Growth”(重塑增长)的计划,计划的核心举措之一就是裁员1000人,以便到2025年的时候能节约10亿美元。在节省下来的资金中,Biogen计划再投资约3亿美元用于产品发布和研发项目。

Reata在研管线情况 图片来源:Reata官网

刚宣布裁员节流的Biogen就将73亿美元砸向Reata,无疑是看好在神经系统罕见病药物的巨大潜力,而Skyclarys又刚好能与Biogen旗下两款产品产生协同效应,这两款产品分别是Qalsody和Spinraza:

Qalsody是首款针对肌萎缩侧索硬化ALS的基因靶向疗法,在今年4月份获FDA批准上市,由Biogen和Ionis联合开发,可与编码SOD1的mRNA结合,使其被核糖核酸酶降解,从而减少SOD1蛋白的产生。值得一提的是,全美预计有330名左右的SOD1-ALS患者,可谓罕见中寻罕见。

Spinraza是2016年被批准为脊髓性肌萎缩症(SMA)的首个治疗药物,2021年的医保谈判中,成功打下价格,从单针价格70万元降至3万多元,让许多罕见病患者看到了希望,正应了那句“每一个小群体都不该被放弃”。

图片来源:网络

Biogen首席执行官Christopher Viehbacher在一份声明中表示:“Skyclarys是我们全球神经肌肉和罕见疾病治疗产品组合的绝佳补充。”他补充说,Biogen在这些领域的专业知识将加速Skyclarys向全球患者的交付。

尽管Skyclarys在关键2期临床试验与mFARS评分中,疗法有效性受到质疑,且全球22000名患者的市场体量能否支持Biogen在这笔交易中获利还是未知数,但Biogen收购与自身管线相契合的产品,力求用最小的成本实现盈利,此举或已是企业最佳的布局规划。

阿斯利康二季度盈利,与辉瑞达成10亿美元的罕见病基因治疗交易

7 月 28 日,阿斯利康公布了上半年业绩,该季度总收入为114亿美元,较2022年同期增长6%,2023年上半年收益约为223亿美元,除COVID-19外的收入增长了16%外,肿瘤仍然是其最大的收入来源,占总收入的39%。而罕见病管线的Ultomiris涨势高达64%不容小觑,销售额位列第六,成为罕见病王牌依库珠单抗(Soliris)的下一代接棒产品,正借着公司在罕见病领域搭建的优势加速患者渗透。

同时,阿斯利康还官宣两则新消息:

Alexion与辉瑞达成合作,以高达10亿美元的总对价购买并许可辉瑞早期罕见病基因治疗组合的资产;

Alexion将同时宣布任命Alexion的前高级副总裁兼研究和产品开发主管Sharon Barr担任生物制药研发执行副总裁,接替即将退休的 Mene Pangalos,后者将于明年初卸任。

▲ 图片来源:阿斯利康官网

阿斯利康在2020年以390亿美元价格收购罕见病公司Alexion,标志着正式进军罕见病领域。此次Alexion从辉瑞公司收购一系列临床前基因治疗和技术,有望带来了一系列新型腺相关病毒(AAV)衣壳,而AAV衣壳已被证明是基因治疗和编辑的有效递送工具,能加强阿斯利康能在基因组医学领域发挥主导作用。这笔10亿美元交易具有战略意义,因为许多罕见病确实具有重要的遗传成分,基因疗法可以在解决这些疾病方面发挥有意义的作用。去年阿斯利康以6800万美元收购LogicBio公司以加强Alexion和阿斯利康在基因组医学方面的能力是此次与辉瑞的协议所获得新资源的基础,以进一步加强Alexion和阿斯利康开发安全性和疗效特征得到改善的新基因疗法。预计将有许多辉瑞员工加入Alexion,基因治疗团队有望扩大到80人。

阿斯利康还公布了肺癌与乳腺癌的研发计划。肺癌计划与Q1变化不大,阿斯利康期望到 2030 年其商业化疗法能够覆盖超 50% 的非小细胞肺癌患者。无论对于70%的IO敏感群体、16% 的 EGFR 突变群体、12% 的其他驱动基因突变群体还是2% 的HER2突变或过表达群体,都有管线覆盖到。值得一提的是,在IO敏感群体中,Imfinzi已经通过 HIMALAYA、TOPAZ-1、POSEIDON三项重磅III期临床成功拓展了不可切除肝细胞癌、一线胆管癌、一线非小细胞肺癌,上半年57%的高增长率为这一策略带来更高信心和期待。乳腺癌相较于既往公布的图谱,阿斯利康把早期乳腺癌拆得更细,辅助治疗的覆盖全面,在新辅助治疗上也通过 Enhertu 的 DESTINY-Breast11 研究有所布局。

此外,阿斯利康因治疗指数和收益风险比较窄,放弃了两个处于I期和II期测试的血液恶性肿瘤项目与一个心血管疾病项目。

结语

尽管单一罕见病发病率相对较低,但正如医保谈判时那句“每一个小群体都不该被放弃”,而且从综合来看,罕见病依然有着庞大的患者基数,特别是对于中国这样的人口大国。然而目前针对性药物缺口仍然很大,罕见病患者对相关药物的出现迫切期待。

虽然国内外对罕见病的治疗仍处于初步发展阶段,但对于罕见病的关注在逐步扩大中,全球各大药企及科研单位也将罕见病研究与治疗提上日程。风险与收益并存,若能在狭小的缝隙中扎更发芽,也不枉成为悬崖中的一抹生机,为生命的顽强喝彩。

参考资料:

1.https://www.biospace.com

2.各企业官网